Авторы статьи: Урс Бюльманн, Мэтт Бамгарднер и Карен Кёниг

Каковы рыночные условия для деревообработчиков, занятых в строительном секторе, и какие инвестиции планируются для улучшения их возможностей?

Для сравнения, общая стоимость частного строительства (жилого и нежилого), введенного в эксплуатацию в Соединенных Штатах, составила более $1,5 трлн долларов в 2023 году ($1 541 063 млн), что на 4,7% больше, чем в 2022 году, согласно данным Бюро переписи населения США. Этот рост был обусловлен в основном ростом расходов на нежилое строительство.

Расходы на односемейное жилье (-13,5%) и улучшение жилья (-4,6%) снизились в 2023 году, хотя расходы на сектор многоквартирного жилья меньшего размера выросли на 20%. Расходы на нежилое строительство выросли на 22,4% в 2023 году после еще одного относительно существенного увеличения (11,7%) в 2022 году.

Количество единиц односемейного жилья, начатых в 2023 году, составило 947 700, что на 5,7% меньше, чем в 2022 году, что стало вторым годовым снижением подряд после 10 лет роста. Количество единиц односемейного жилья по-прежнему значительно ниже пикового значения в почти 1 716 000 единиц в 2005 году. Количество единиц многосемейного жилья, начатое в 2023 году, составило 472 200, что на 13,7% меньше, чем в 2022 году, хотя общие расходы на многосемейное жилье увеличились.

На этом фоне в начале 2024 года было проведено 15-е ежегодное исследование рынка жилья с целью оценки рыночных условий для деревообработчиков, занятых в строительном и смежных секторах. Предоставляется информация о состоянии и текущей деятельности производителей, а также анализ того, что изменилось с прошлого года.

Это исследование является совместным проектом Virginia Tech, Лесной службы Министерства сельского хозяйства США и Woodworking Network/FDMC. (Подробности о дизайне исследования и характеристиках респондентов см. в разделе «Об исследовании» ниже.)

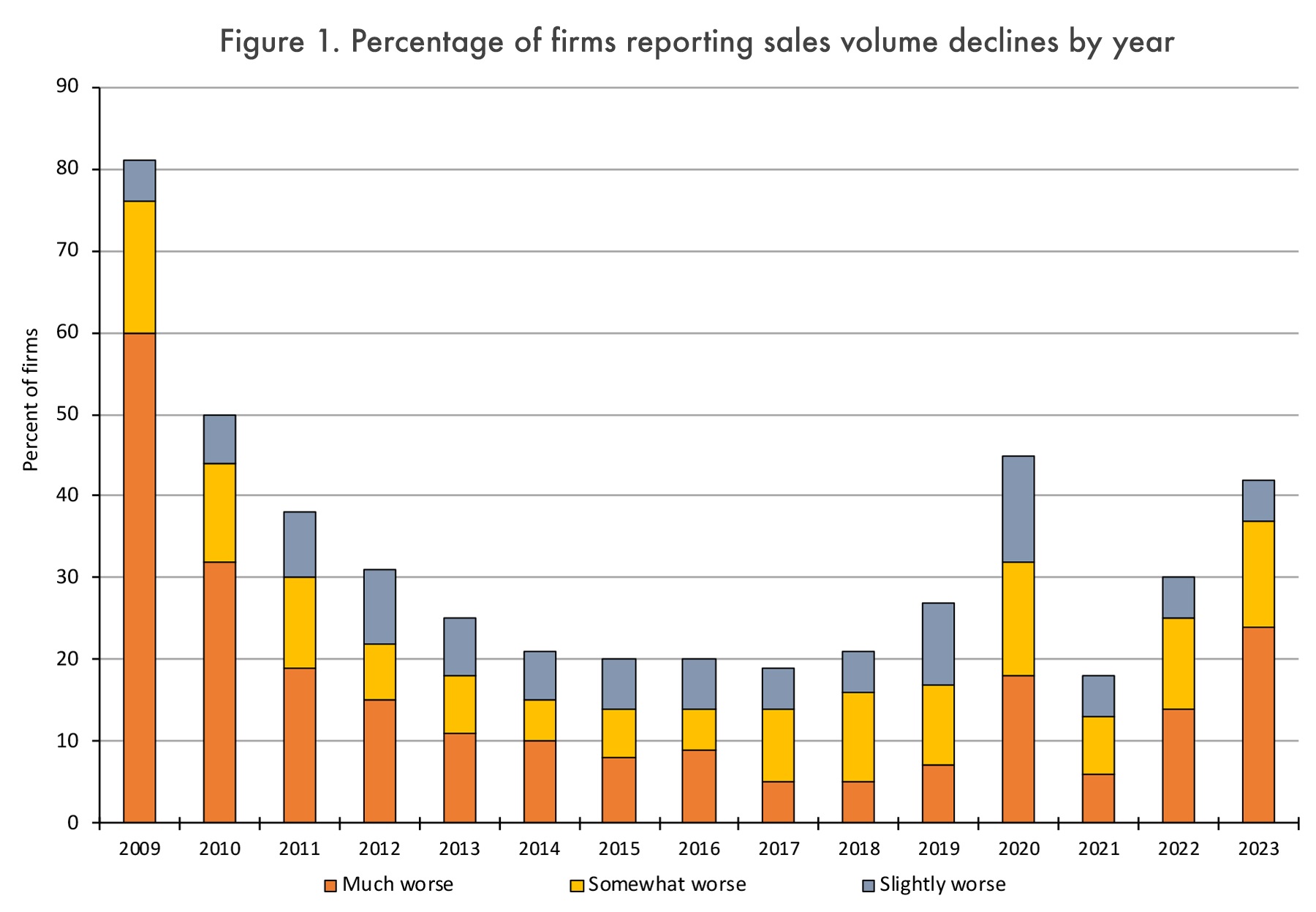

Изменения в продажах и обслуживаемых рынках

Анализ показателей продаж по сравнению с прошлым годом участниками исследования показывает относительно стабильную ситуацию до 2020 года, когда количество фирм, сообщающих о снижении объема продаж, резко возросло (45% сообщили, что объем продаж был «намного хуже», «несколько хуже» или «немного хуже») в связи с пандемией COVID-19 (Рисунок 1). В 2021 году последствия пандемии, по-видимому, смягчились, и только 18% фирм сообщили о снижении объема продаж, что в процентном отношении аналогично уровню до пандемии. Однако, начиная с 2022 года, наблюдался заметный рост числа фирм, сообщающих о снижении объема продаж (30%), который продолжился в 2023 году, когда 42% сообщили о снижении объема продаж. Наибольший рост был отмечен среди фирм, сообщающих о том, что продажи были «намного хуже», и этот показатель увеличился с 14% в 2022 году до 24% в 2023 году.

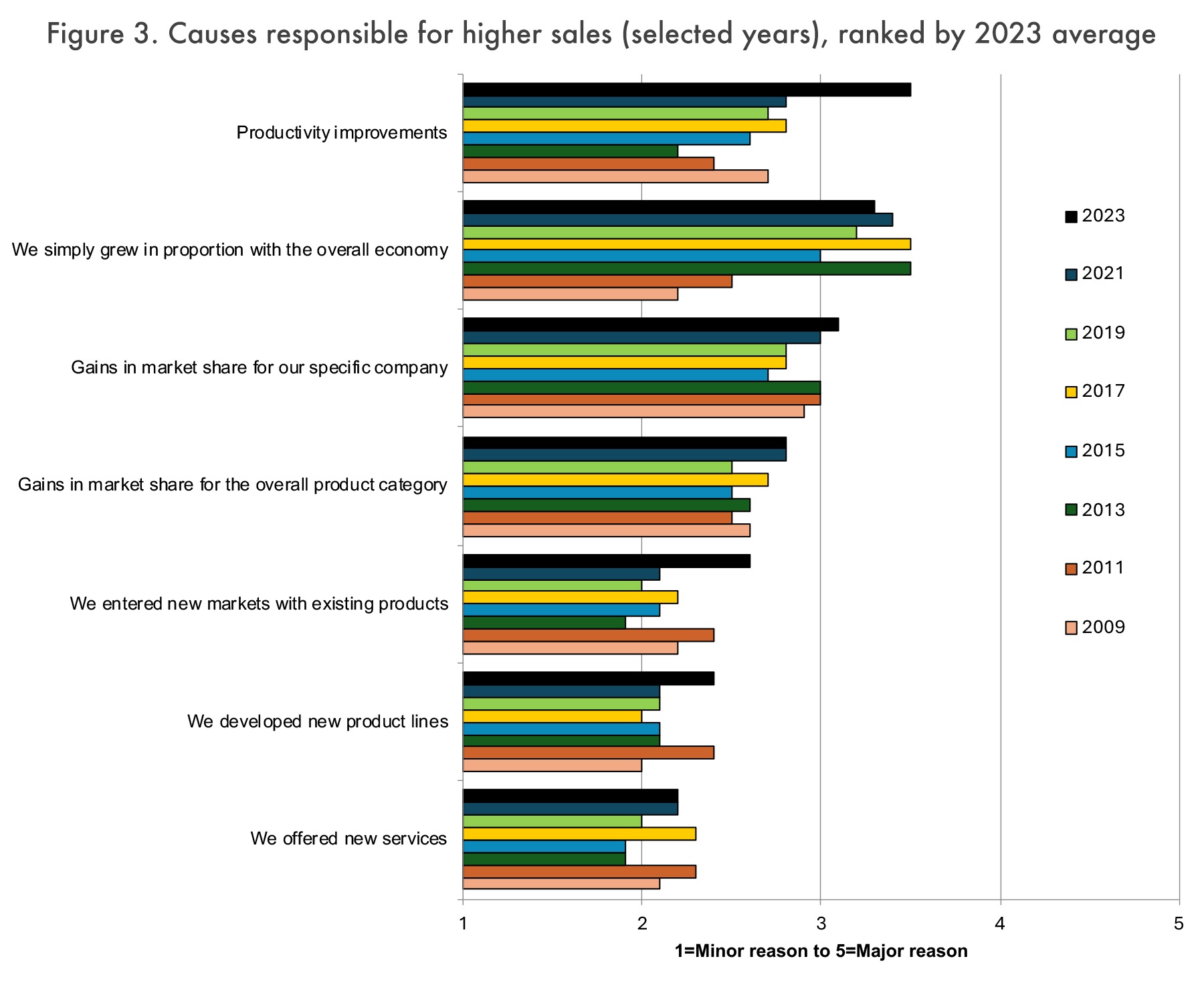

Несмотря на то, что 42% респондентов потеряли объем продаж, еще 45% сообщили об увеличении объема продаж, а 13% остались неизменными. Эти респонденты приписали свой успех в первую очередь повышению производительности, которая достигла наивысшего показателя в 2023 году (Рисунок 3). Это может означать, что компании смогли увеличить объемы производства и продать возросшую продукцию или что технологии использовались для компенсации напряженности на рынках труда.

Рост в пропорции с общей экономикой также был оценен довольно высоко. Как воспринимаемая причина увеличения объема продаж, общая экономика постоянно оценивалась выше, чем деятельность отдельных фирм, например, разработка новых продуктов или новых услуг.

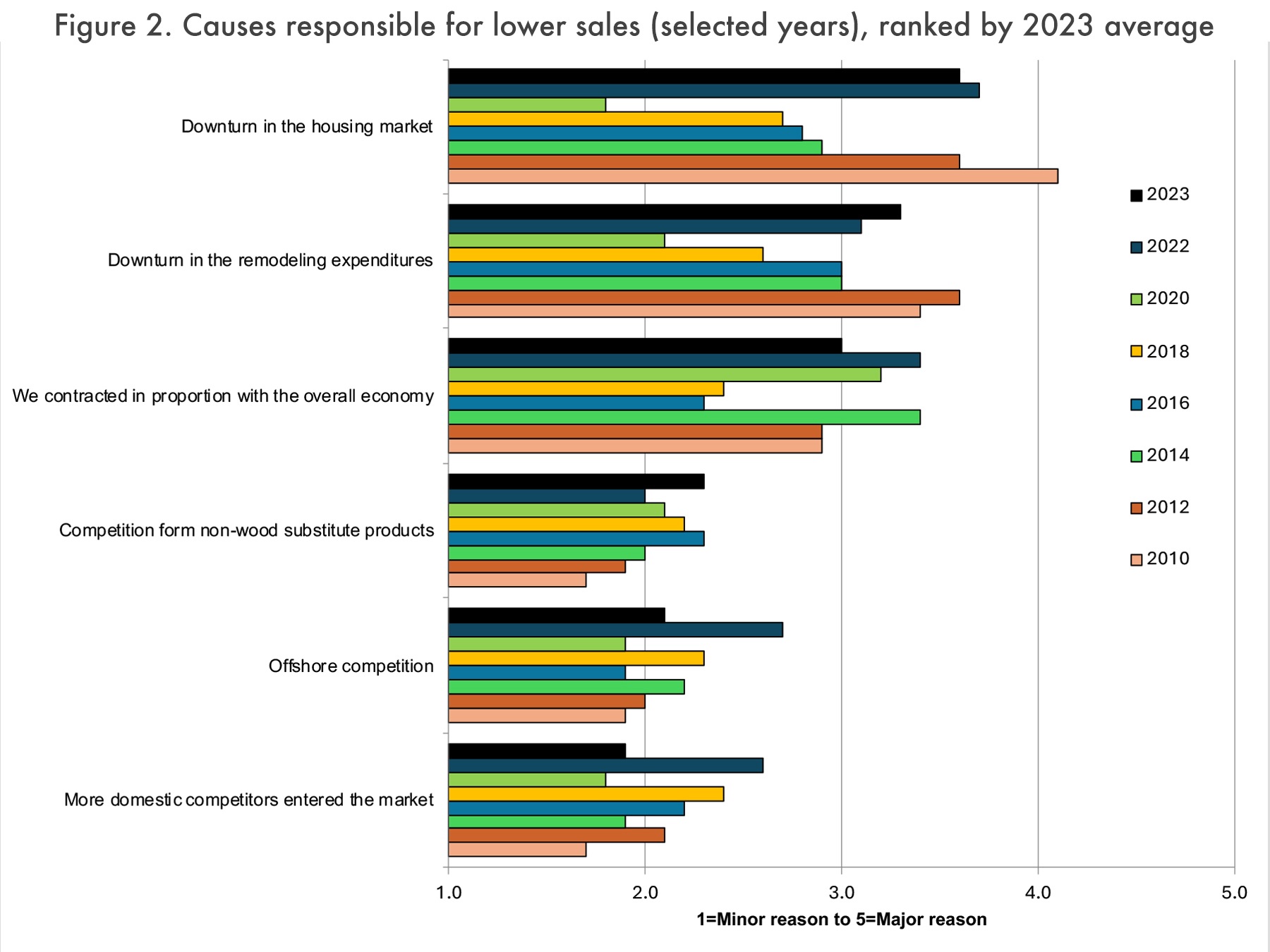

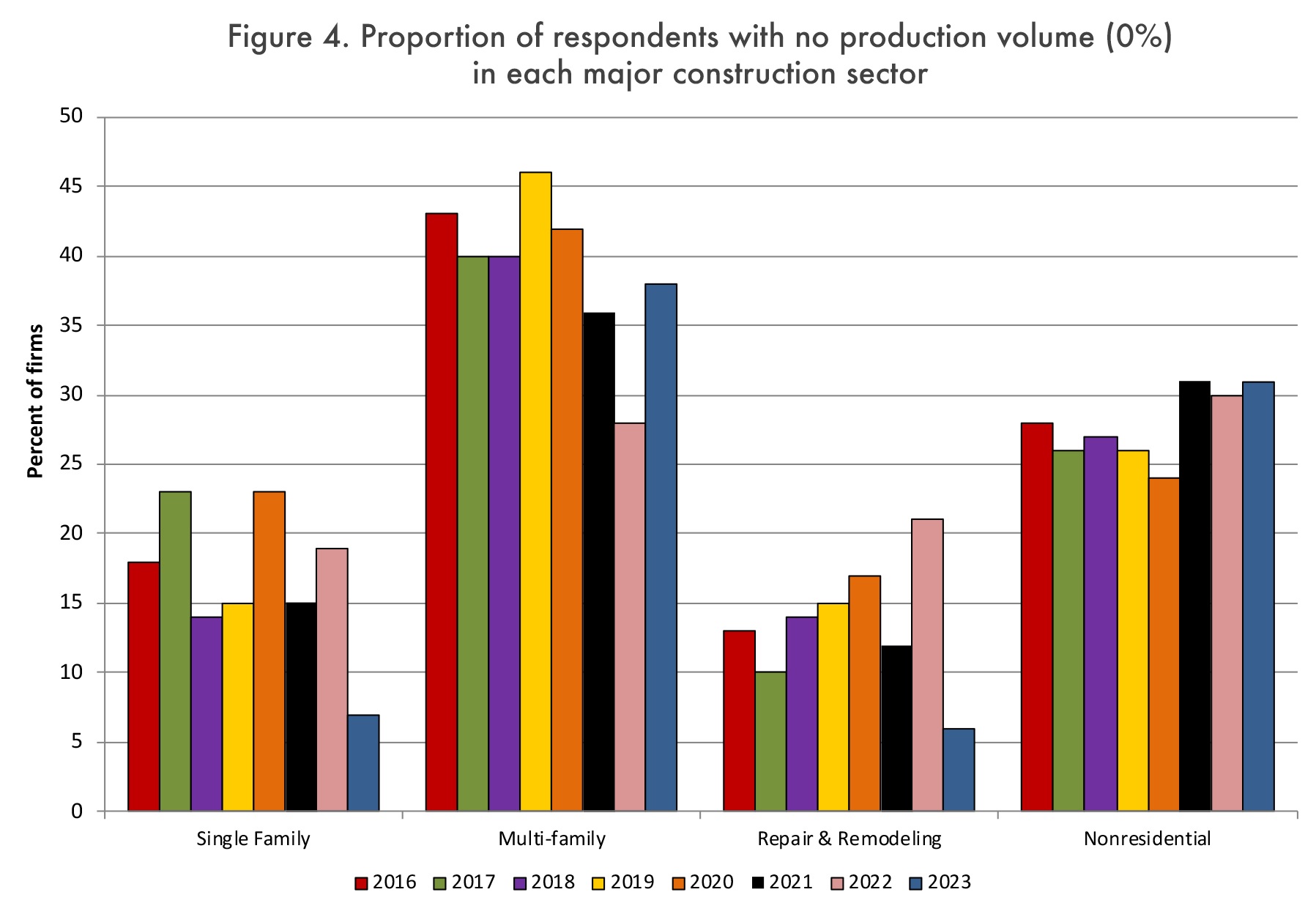

На вопрос о том, с чем связана большая часть (61%-100%) объема их производства, 37% респондентов назвали строительство односемейных домов, за которыми следуют реконструкция (30%), нежилые дома (10%) и многосемейные дома (7%). Это подчеркивает относительную важность строительства односемейных домов, ремонта и реконструкции для вторичной деревообрабатывающей промышленности. И, как показано на рисунке 4 , только 7% и 6% респондентов не вели бизнес на рынках односемейных домов и ремонта и реконструкции соответственно в 2023 году. Это, вероятно, частично объясняет снижение объема продаж для многих фирм в 2023 году, учитывая слабость на этих рынках.

Экологичные строительные продукты — еще одна возможность рынка для увеличения объема продаж. Однако число респондентов, указавших на возросший интерес со стороны клиентов, стремящихся получать продукты, соответствующие программам стандартов экологичного строительства, снизилось, и только 28% респондентов сообщили об увеличении в 2023 году.

Спрос на продукцию под заказ (MTO) продолжает оставаться важным для деревообрабатывающей промышленности. В 2024 году 60% респондентов указали, что производство MTO составляло более четырех пятых от их общего ассортимента продукции, по сравнению с 49% и 47% соответственно в 2022 и 2023 годах.

Планируемая инвестиционная деятельность

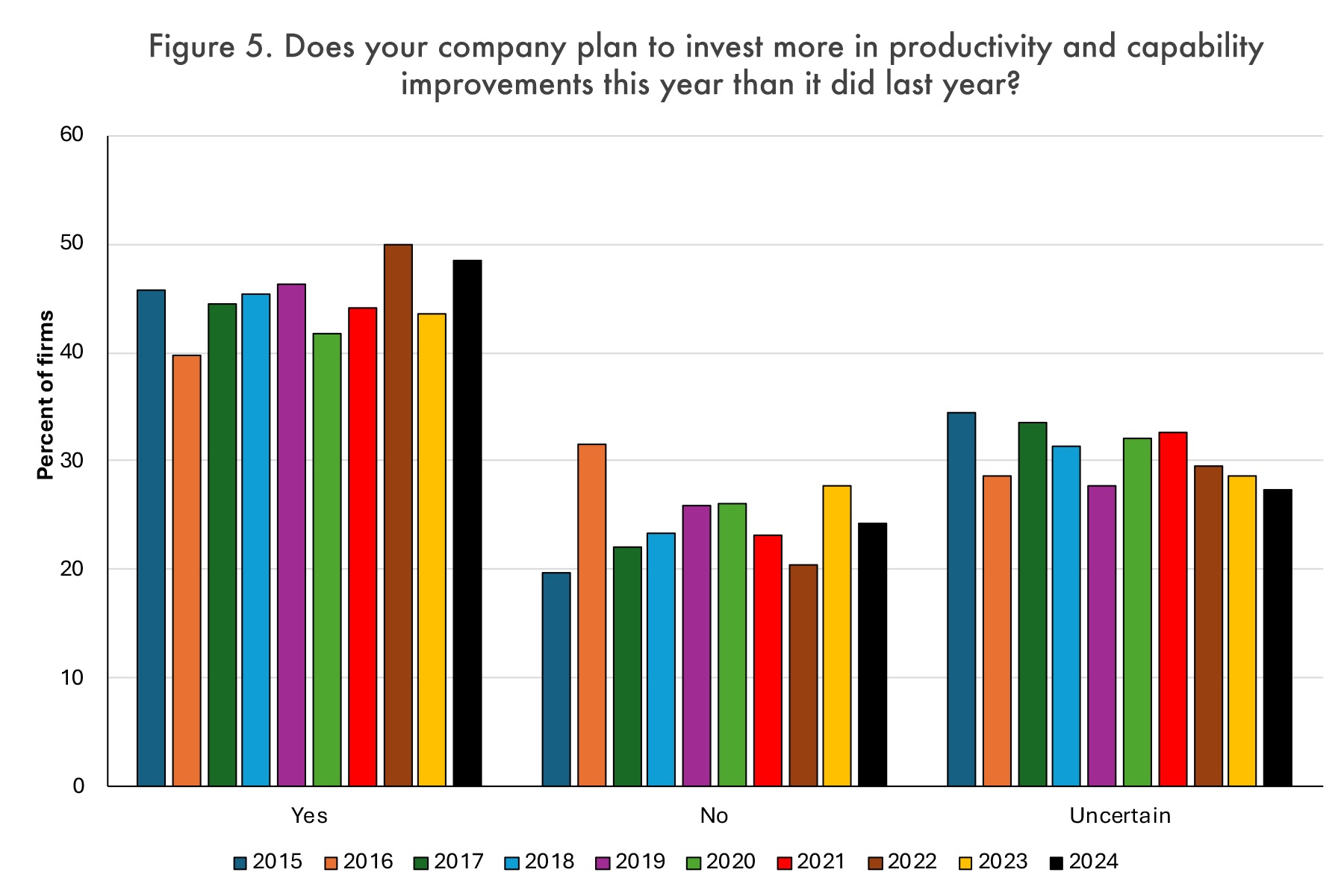

Как и в предыдущие годы, чуть менее половины (49%) планировали потратить больше на инвестиции в производительность и улучшение возможностей в 2024 году, чем в 2023 году, тогда как 24% планировали потратить меньше. Еще 27% не определились (Рисунок 5).

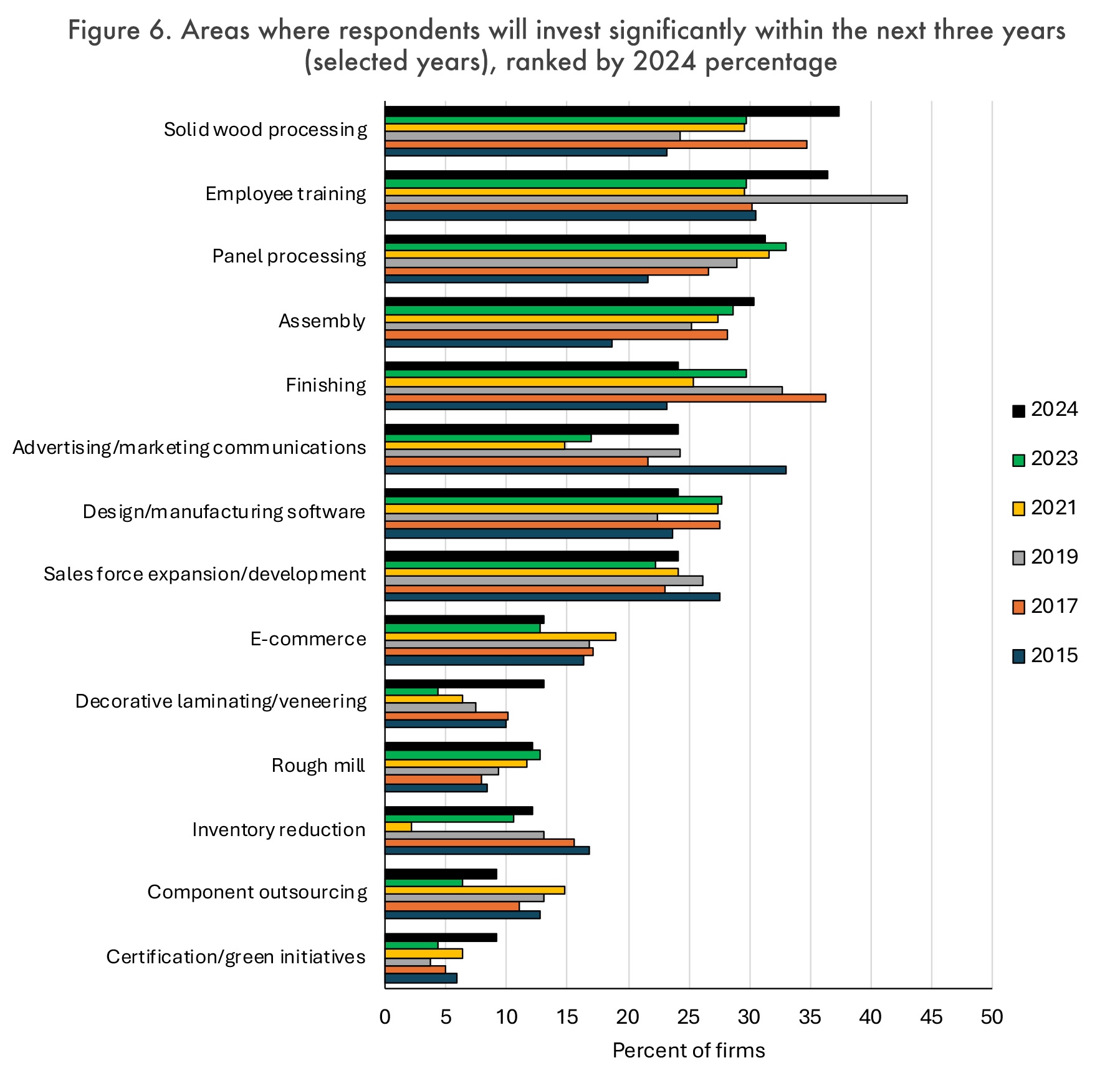

Исследование также оценило общие категории или области, в которые запланированы инвестиции на ближайшие три года (Рисунок 6). Как и в последние годы, несколько инвестиций в производство остаются в верхней части списка. Кроме того, обучение сотрудников по-прежнему остается критической потребностью для производственных фирм. В исследовании этого года наивысшие баллы получили обработка массива древесины (37%), обучение сотрудников (36%) и обработка панелей (31%), за которыми следует сборка (30%).

Наибольшее снижение произошло в отделочных работах, где объемы снизились на 6% по сравнению с прошлым годом, но, несмотря на это, отделочные работы по-прежнему остаются относительно важной областью инвестиций.

Реклама/маркетинговые коммуникации, которые в 2015 году были самой высоко оцененной сферой инвестиций, в 2022 году достигли самого низкого уровня, но к 2024 году выросли на 14 процентных пунктов. Это говорит о том, что многие компании начинают удваивать усилия по маркетингу для увеличения продаж и преодоления замедления рынка жилья в 2022 и 2023 годах.

Резюме

Значительно больше фирм сообщили о снижении объема продаж в 2023 году. По словам респондентов, это в значительной степени было следствием спада на рынках строительства и реконструкции односемейных домов. Общие расходы США на этих рынках замедлились в 2023 году по сравнению с 2022 годом, даже несмотря на то, что респонденты продемонстрировали возросшую зависимость от односемейного жилья и реконструкции как части общего объема производства по сравнению со строительством многосемейного жилья и нежилых зданий. Респонденты указали, что они инвестируют в обучение сотрудников на относительно высоком уровне, а повышение производительности рассматривается как наиболее важный способ увеличения объема продаж на текущем рынке. Компьютеризация в отслеживании запасов и управлении цепочками поставок также были областями, где наблюдался рост инвестиций.

Хотя большинство запланированных инвестиционных мероприятий было сосредоточено на улучшении производства, также наблюдался заметный рост расходов на рекламу и маркетинг. Вероятно, это является функцией этих фирм, пытающихся сделать больше для генерирования продаж, поскольку жилищное строительство замедлилось — теория предполагает, что во время спадов более мелкие фирмы, как правило, нуждаются в генерировании продаж (маркетинг и реклама), тогда как более крупные фирмы больше сосредоточены на сокращении расходов. Результаты также показали, что инвестиции в электронную коммерцию остаются относительно низкими, несмотря на экспоненциальный рост в более широкой потребительской экономике. Однако в открытых комментариях некоторые респонденты упоминали увеличение усилий в электронной коммерции и интернет-маркетинге в качестве действий, которые они предпринимали.

Об исследовании

Проводимое уже 15-й год подряд исследование рынка жилья 2024 года проводилось с февраля по апрель посредством рассылки электронных писем подписчикам компанией Woodworking Network/FDMC, в ходе которой было получено 99 пригодных для использования ответов.

Как и в прошлые годы, производители кухонных/ванных шкафов составили самый большой процент, представляя 47% респондентов. Четырнадцать процентов были производителями домашней мебели, а еще 12% были производителями молдингов/столярных изделий. Другие типы производителей в выборке включали размеры и компоненты (8%), архитектурные приспособления (3%) и офисную/гостиничную/контрактную мебель (3%). Хотя еще 13% указали, что их продукция относится к «другим» категориям, большинство из них можно было бы разумно отнести к одной из категорий выше; также были представлены шкафы и домашняя организация.

Большинство компаний-респондентов были относительно небольшими: 29% имели продажи менее 1 миллиона долларов в 2023 году, а еще 46% имели продажи в размере 1–10 миллионов долларов. Это был второй раз подряд, когда в категории продаж в размере 1–10 миллионов долларов было больше респондентов, чем в категории продаж ниже 1 миллиона долларов, что, возможно, отражает продолжающуюся инфляцию цен на продукцию и/или повышение производительности. Около 63% имели от 1 до 19 сотрудников, а еще 13% имели от 20 до 49 сотрудников, что аналогично прошлым годам.

Большинство респондентов (67%) занимали должности в корпоративном или операционном управлении или были владельцами. Ответы были получены из 39 штатов и провинций, причем на CA, OH, NC, IN, TX, WA, FL и WI приходилось не менее 4%. Географические рынки варьировались от высокого уровня в 36%, ведущих регулярный бизнес на Среднем Западе, до низкого уровня в 26%, ведущих регулярный бизнес на Северо-Западе.

Об авторах: Урс Буэльманн — сотрудник Департамента устойчивых биоматериалов в Virginia Tech, Блэксбург, Вирджиния. Мэтт Бамгарднер — сотрудник Лаборатории лесной продукции Лесной службы Министерства сельского хозяйства США в Делавэре, Огайо. Карен Кёниг — старший редактор FDMC/Woodworking Network.

Ключевые слова: Рынок жилья США заставляет деревообработчиков внедрять инновации,

Описание: