Исследование подчеркивает, что рынок испытывал значительное давление в течение последних двух лет, но, как ожидается, восстановит темпы роста начиная с 2025 года благодаря восстановлению строительной активности, устойчивому спросу на нежилую недвижимость и сильным долгосрочным фундаментальным показателям.

Обзор рынка: спад в 2024–2025 годах, за которым последует восстановление.

После достижения объема примерно в 518 000 тонн в 2023 году европейский рынок алюминиевых профилей сократился на -4,4% в 2024 году, упав до примерно 495 000 тонн. Ожидается, что нисходящая тенденция продолжится и в 2025 году, при этом прогнозируется дальнейшее снижение объемов на -1,8% до примерно 486 000 тонн. Это отражает общее замедление строительной активности в Европе, вызванное инфляционным давлением, высокими процентными ставками и отложенными строительными инвестициями.

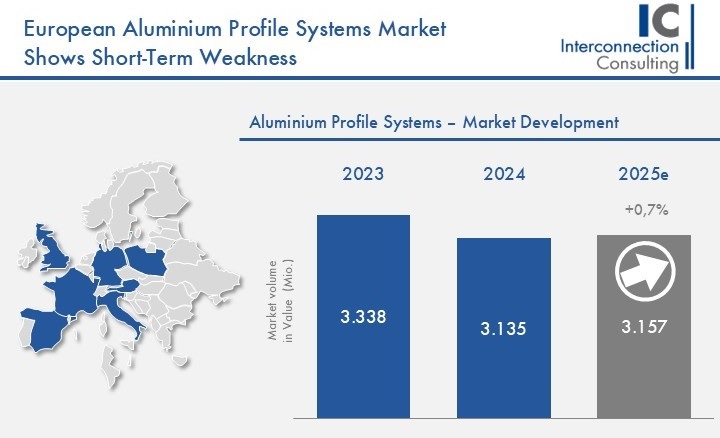

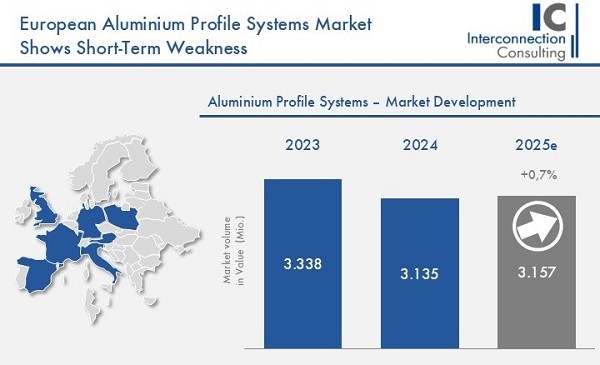

В стоимостном выражении рынок сократился с 3,3 млрд евро в 2023 году до 3,1 млрд евро в 2024 году (-6,1%). Небольшое восстановление ожидается в 2025 году (+0,7%), после чего рынок вступит в фазу более сильного роста. Прогнозируется, что в период с 2025 по 2028 год рынок алюминиевых профильных систем в шести крупнейших европейских странах будет расти со среднегодовым темпом роста +7,0% в год, достигнув почти 3,9 млрд евро к 2028 году.

Этот среднесрочный прогноз роста поддерживается улучшением макроэкономических условий, ослаблением ограничений в финансировании, ростом цен на строительные услуги и возобновлением инвестиционной активности, особенно в нежилых и новых строительных проектах.

Региональная динамика: Южная Европа демонстрирует лучшие результаты, в то время как центральные рынки отстают.

Показатели регионального развития в Европе демонстрируют явное расхождение. Испания выделяется как рынок с наилучшими краткосрочными результатами, чему способствуют сравнительно более сильная динамика строительного сектора и более быстрая нормализация спроса. Ожидается, что с 2025 по 2028 год рынки Южной Европы будут расти быстрее, чем в среднем по Европе (CAGR +7,0%), что позволит Испании войти в число наиболее быстро восстанавливающихся рынков алюминиевых профилей в топ-6 европейских рынков.

Напротив, рынки Центральной и Западной Европы, в частности Германия, и в меньшей степени Великобритания и Франция, в большей степени пострадали от спада в строительной отрасли. На долю Германии приходится приблизительно 23,1% от общего объема поставок алюминиевых профилей в шести крупнейших европейских странах, и на текущем этапе показатели несколько отстают от среднеевропейских.

Однако ожидается, что эти рынки сыграют ключевую роль на этапе восстановления, чему способствуют их большой размер, сильные нежилые сегменты и улучшение инвестиционных условий начиная с 2025 года. В стоимостном выражении прогнозируется самый высокий рост в Германии, с среднегодовым темпом роста в +8,1% в период с 2025 по 2028 год.

Развитие продуктовых групп: фасады демонстрируют наибольший потенциал восстановления.

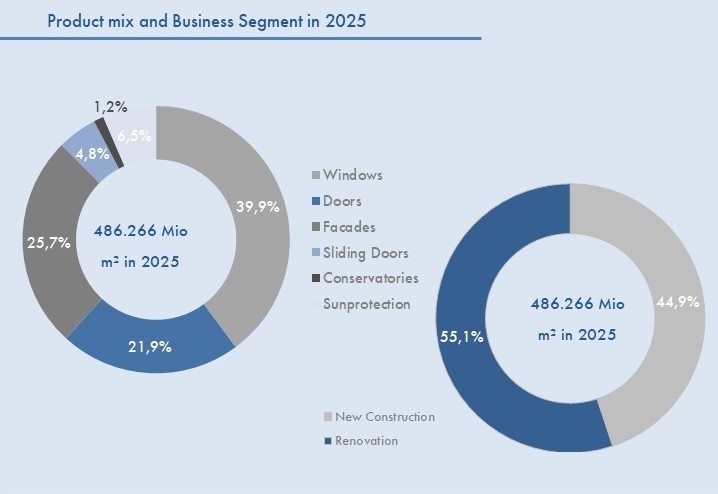

В целом по группам продукции окна остаются крупнейшим сегментом применения в 2025 году, на их долю приходится приблизительно 40% от общего объема алюминиевых профилей в шести ведущих европейских компаниях. Несмотря на лидирующие позиции, оконные системы демонстрируют умеренное снижение по сравнению с предыдущим годом, что отражает ослабление активности в жилищном строительстве. Двери и раздвижные дверные системы также пережили небольшое сокращение в 2025 году, что соответствует замедлению темпов роста в жилищном строительстве.

Однако фасады оказались наиболее устойчивой группой товаров во время спада, зафиксировав лишь незначительное снижение в 2025 году. В перспективе ожидается, что фасады возглавят восстановление рынка, демонстрируя наиболее сильный прогноз роста объемов продаж со среднегодовым темпом роста +4,2% в период с 2025 по 2028 год. Эта тенденция отражает увеличение инвестиций в нежилые здания, энергоэффективные ограждающие конструкции и проекты архитектурной модернизации.

Прогнозируется, что средние цены за тонну по всем группам продукции останутся относительно стабильными, с постепенным ростом в течение прогнозируемого периода.

Структура спроса: будущий рост будет обусловлен нежилым и новым строительством.

С точки зрения спроса, жилищный сегмент остается наиболее пострадавшим от замедления строительства, при этом ожидается дальнейшее снижение объемов на -2,7% в период с 2024 по 2025 год. Прогнозируется, что доля жилищного строительства в общем объеме рынка останется ниже 70% как минимум до 2026 года.

Напротив, спрос на нежилое жилье демонстрирует большую устойчивость, поддерживаемую государственными, коммерческими и инфраструктурными инвестициями. После незначительного спада в 2025 году (-0,6%) ожидается, что сегмент нежилого жилья возглавит восстановление рынка, достигнув самого сильного количественного роста со среднегодовым темпом роста примерно +4,5% в период с 2025 по 2028 год.

В настоящее время наибольший спрос наблюдается в сегменте реконструкции, особенно в Южной Европе, в то время как новое строительство в краткосрочной перспективе остается под давлением. Однако прогнозируется, что в среднесрочной перспективе основным драйвером роста станет новое строительство, чему способствуют улучшение экономических условий и обновление портфеля проектов, демонстрируя самый высокий среднегодовой темп роста (CAGR) около +6,0% в период с 2025 по 2028 год среди шести крупнейших европейских компаний.

Информация об источнике

Ключевые слова: Прогноз развития европейского рынка алюминиевых профилей,

Описание: